貯金5000万円あったら仕事を辞めることはできる?

貯金5000万円あったら何年暮らせる?

と感じている人もいるでしょう。

本記事では、貯金5000万円あったら何年暮らせるのか、貯金5000万円を貯めるためにやるべきこと、貯金5000万円を達成した後にやるべきことについて解説します。

貯金金額を増やすために効果的なローリスクな投資も紹介するので、最後まで読み進めてくださいね。

貯金5000万円あったら何年暮らせる?

貯金5000万円あったら何年暮らせるかはあなたの毎月の生活費によって異なります。

例えば、年間で100万円使うとします。その場合、5000万円あれば50年間生活することができます。十分ですね。

しかし、もし年間で200万円使うとすれば、5000万円では25年間しか生活できません。

また、以下が世帯人数別の必要な1ヶ月間の生活費です。

| 世帯 | 1カ月間の生活費平均 |

|---|---|

| 1人暮らし | 155,912円 |

| 2人世帯 | 245,278円 |

| 3人家族 | 284,334円 |

| 4人家族 | 315,402円 |

| 5人家族 | 336,009円 |

あなたがひとり暮らしなら、貯金が5000万円あれば26年生活することができます。

しかし、5人家族なら12年しか生活することができません。

このように、貯金の持つ寿命はあなたの生活スタイルと消費パターンに大きく依存します。

そのため、サイドFIREやバリスタFIREなどを実現したいのであれば、できるだけ生活費を節約する意識を持つことが大切です。

貯金5000万円を貯めるためにやるべきこと

貯金5000万円を貯めるためには以下のようなことをすることが大切です。

- 支出を抑える

- 収入を増やす

- 定期的な貯蓄を行う

- 投資をする

それぞれについて解説します。

①支出を抑える

生活費を減らし、余分な支出を減らすことで貯金を増やすことができます。

支出を抑えるには次のようなことに取り組むといいでしょう。

- 毎月の予算を決める

- 必要なもの以外を買わない

- セールという言葉に踊らされない

- 外食を控える

- 光熱費を節約する

- 不要なサブスクを解約する

最近では光熱費が高くなっていますよね。

電気代などの固定費を安くしたいと考えているなら、マネー健診の利用がおすすめです。

携帯料金や保険料、電気代などを今より安くしたいなら、30分のオンライン相談に申し込んでみてください。料金は無料です。

②収入を増やす

収入を増やすことも、貯金額を増やすためにできることです。

アルバイトを始める、副業を始める、スキルアップをして本業の収入をあげるなど、アプローチ方法は様々です。

副業で収入を増やしたいなら、クラウドソーシングサイトに登録することがおすすめです。

以下の記事で詳しく解説しているので興味のある人はぜひ登録してみてください。

③定期的な貯蓄を行う

毎月の収入から、貯蓄する金額を決めて貯金をすることもおすすめです。

給与振込みと同時に、貯蓄口座に自動的に一定額を引き落とす「自動引き落とし」や、月末に残りのお金を貯金箱に入れる貯金箱の導入などがおすすめです。

④投資をする

貯金額を増やすためには、投資をすることも有効です。

投資をしたことがない人におすすめなのは、インデックス投資です。

インデックス投資は、株価指数を代表する投資信託などを通じて市場全体を投資する投資方法のことで、20年や30年などの長期間投資を継続することができれば、負ける確率は低いと言われています。

例えば、毎月5万円の積立投資をした時のシミュレーションが以下の通りです。

毎月5万円を30年投資すると、投資総額は1,800万円となり、平均的なリターンを取れれば30年で4,607万円となる想定です。上振れをすれば7,038万円、下振れをすれば5,384万円です。

また、インデックス投資などの投資を始めるためには、証券口座の開設が必要です。

マネックス証券で口座開設すると、2000円がもらえるキャンペーンもやっているので、興味のある人はぜひ口座開設してみてください。

貯金5000万円を達成した後にやるべきこと

貯金5000万円を達成した後には以下のようなことを検討しましょう。

- 新たな目標設定

- 投資で資産をさらに増やす

- 趣味や旅行にお金を使う

それぞれについて解説します。

①新たな目標設定

貯金5000万円を達成することが目標だった場合、次に向けて新しい目標を設定することが大切です。

その際、自分で目標設定するよりもFPなどのプロと目標設定をする方が実現可能性が高くなります。

特におすすめなのが「マネプロ」で相談することです。今なら無料相談に申し込むだけで1500円分のgiftee Boxを貰えます。

②投資で資産をさらに増やす

投資信託や株式などの投資を行い、資産をさらに増やすこともおすすめです。

おすすめの投資は以下の3つです。

それぞれについて解説します。

①インデックス投資

FX投資をやめて、より安定した投資をしたいと考えている人には、インデックス投資がおすすめです。

インデックス投資は、個別株の株価変動に比べてリスクが少ないとされており、長期的な投資に適しています。

また、手数料やコストも低く、投資初心者でも利益が出やすい投資です。

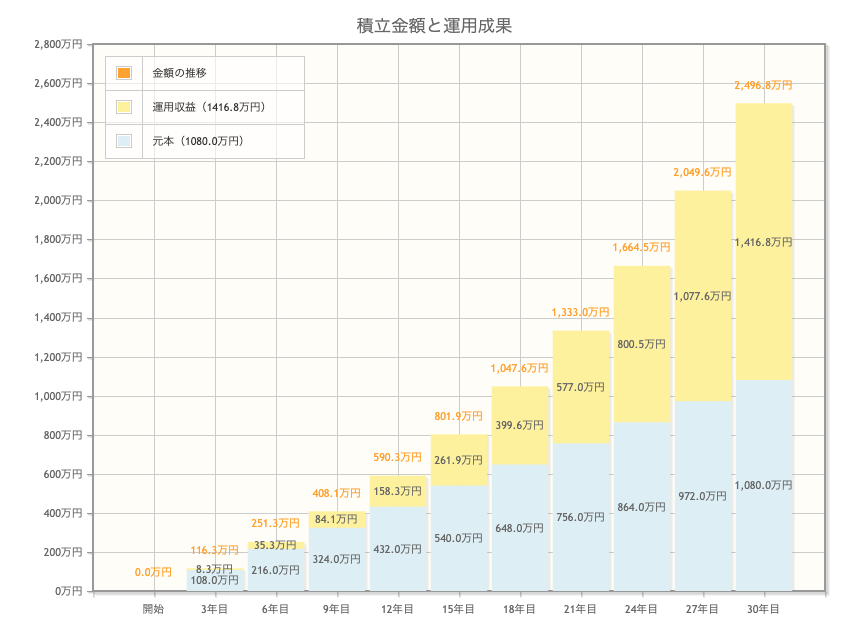

毎月3万円を投資に回して、利回り5%で運用すれば、30年で2,496万円になり、老後資金の蓄えとなります。

毎月3万円を30年間貯金した場合は1,080万円となるので、投資をした方が資産が増えることがわかるかと思います。

また、インデックス投資の毎月の積立額別のシミュレーションは以下の記事から確認できます。

②高配当株投資

高配当株投資も、FX取引からのステップダウンとしておすすめの投資手法です。

高配当株は、配当利回りが高い株のことです。

高配当株は、株価の変動によるキャピタルゲインだけでなく、定期的な配当によるインカムゲインも期待できます。

株価が下落した場合でも配当による収入があるため、一定のリターンを得られる可能性があるため人気がある投資手法です。

一定の配当金をもらうために必要な資金は以下の記事で詳しく解説しています。

③不動産クラウドファンディング

不動産クラウドファンディングは、多くの投資家が少額ずつ資金を集め、それを不動産投資に活用する投資手法です。

不動産投資の中では比較的難易度が低く、利回りの予測ができるので人気があります。

以下に不動産クラウドファンディングの比較表を作成したのでチェックしてみてください。

| 不動産 クラウドファンディング | 特徴 | 投資家登録 |

|---|---|---|

| COZUCHI(コズチ) | 配当遅延や元本割れ実績なし | 投資家登録 |

| OwnersBook(オーナーズブック) | 株主優待を使えば優先的に投資できる | 投資家登録 |

| CREAL(クリアル) | 累計調達金額は2年連続1位 | 投資家登録 |

| Rimple(リンプル) | 会員数は10万人を突破!ポイント投資もできる | 投資家登録 |

| ASSECLI(アセクリ) | 創業以来1,000件以上の取引実績がある | 投資家登録 |

| Jointoα(ジョイントアルファ) | 西日本最大級のマンション開発実績 | 投資家登録 |

| 大家どっとこむ | 都心の一等マンションを中心に投資 | 投資家登録 |

| TECROWD(テクラウド) | 国内不動産だけでなく国外の不動産にも投資できる | 投資家登録 |

| victory fund (ビクトリーファンド) | 東京23区に特化 | 投資家登録 |

| ちょこっと不動産 | 劣後出資の割合も30~45%と高 | 投資家登録 |

| BATSUNAGU(バツナグ) | 地方創生、古民家再生のプロジェクト | 投資家登録 |

| ゴコウファンド | ファンド収益に頼らずとも利益が出る仕組み | 投資家登録 |

| プレファン | プレサンスマンションに特化したファンド | 投資家登録 |

| property+(プロパティプラス) | 安心の飯田グループが運営 | 投資家登録 |

| FUNDROP(ファンドロップ) | 居住用賃貸住宅の運用を中心 | 投資家登録 |

| DARWIN funding (ダーウィンファンディング) | 20年以上不動産を 専門に取り扱ってきた実績 | 投資家登録 |

| SOLS(ソルス) | 20年以上不動産業を営むプロの目利き | 投資家登録 |

| みらファン | 手数料無料のSDGs投資 | 投資家登録 |

| 汐留funding | 極めて高いコンプライアンス水準で安心 | 投資家登録 |

| 利回り不動産 | ホテル開発・商業施設の開発実績 | 投資家登録 |

| トモタク | 半年などの短い運用期間 | 投資家登録 |

| 不動産BANK | 年利6.0%超えのファンド | 投資家登録 |

| GOLD CROWD | 再投資可能な不動産クラウドファンディング | 投資家登録 |

| ビギナーズクラウド | 福岡市に投資できる | 投資家登録 |

| ヤマワケエステート | 年利8%〜85%とかなり高水準 | 投資家登録 |

| B-Den | 運用期間3か月〜 | 投資家登録 |

| 不動産 クラウドファンディング | 特徴 |

|---|---|

| COZUCHI | 配当遅延や元本割れ実績なし |

| OwnersBook (オーナーズブック) | 株主優待を使えば 優先的に投資できる |

| CREAL (クリアル) | 累計調達金額は2年連続1位 配当遅延や元本割れ実績なし |

| Rimple (リンプル) | 会員数は10万人を突破 ポイント投資もできる |

| ASSECLI (アセクリ) | 想定利回りは6%程度が多い 創業以来1,000件以上の取引実績 |

| Jointoα (ジョイントアルファ) | 西日本最大級の マンション開発実績 |

| 大家どっとこむ | 都心の一等マンション を中心に投資 |

| TECROWD (テクラウド) | 国内不動産だけでなく 国外の不動産にも投資できる |

| victory fund (ビクトリーファンド) | 東京23区に特化した 不動産クラウドファンディング |

| ちょこっと不動産 | 劣後出資の割合が30~45%と高い 毎月分配がある |

| BATSUNAGU (バツナグ) | 地方創生、古民家再生のプロジェクト |

| ゴコウファンド | 利益が出続ける仕組み |

| プレファン | プレサンスマンションに特化したファンド |

| property+ (プロパティプラス) | 安心の飯田グループが運営 |

| FUNDROP (ファンドロップ) | 居住用賃貸住宅の運用を中心 |

| DARWIN funding (ダーウィンファンディング) | 20年以上不動産を 専門に取り扱ってきた実績 |

| SOLS (ソルス) | 20年以上不動産業を営む プロの目利き |

| みらファン | 手数料無料のSDGs投資 |

| 汐留funding | 極めて高いコンプライアンス水準 |

| 利回り不動産 | ホテル開発・商業施設の開発を してきた不動産のプロが運営 |

| トモタク | 半年などの短い運用期間 |

| 不動産BANK | 年利6.0%超えのファンド |

| GOLD CROWD | 再投資可能な不動産クラウドファンディング |

| ビギナーズクラウド | 福岡市に投資できる |

| ヤマワケエステート | 年利8%〜85%とかなり高水準 |

| B-Den | 運用期間3か月〜 |

また、今なら会員登録するだけでアマギフがもらえるキャンペーンを行っている不動産クラウドファンディングもあります。

リスクはゼロなので、まずは投資家登録してみてはいかがでしょうか。

新規投資家登録でアマギフがもらえる不動産クラウドファンディング・ソーシャルレンディングで投資家登録を行って無料で5000円ゲットしよう!

③趣味や旅行にお金を使う

貯金を使って、趣味や旅行などにお金を使うことも大切です。

楽しい時間を過ごすことで、気持ちがリフレッシュされ、ストレスが解消されます。

もし趣味がないなら、以下のようなことにチャレンジしてみてください。

- 新しいことに挑戦する

- 友達の趣味に挑戦してみる

- 本や雑誌を読んで情報収集する

- オンラインコミュニティに参加する

- 外に出て新しい体験をする

貯金5000万円あれば26年暮らせる!さらに資産額を増やそう!

本記事では、貯金のコツ、貯めた後にやるべきことについて解説しました。

貯金5000万円を達成したい人にも、すでに貯金5000万円を達成した人にも投資でお金を運用することはおすすめです。

低リスクの投資をしたいなら、インデックス投資を検討してみてください。

あなたが投資家に向いているかは以下の記事でも確認できます。

新卒○年目の貯金額

20代の貯金額のリアル

- 22歳の貯金額の平均や中央値・平均年収

- 23歳の貯金額の平均や中央値・平均年収

- 24歳の貯金額の平均や中央値・平均年収

- 25歳の貯金額の平均や中央値・平均年収

- 26歳の貯金額の平均や中央値・平均年収

- 27歳の貯金額の平均や中央値・平均年収

- 28歳の貯金額の平均や中央値・平均年収

- 29歳の貯金額の平均や中央値・平均年収

30代の貯金額のリアル

- 30歳の貯金額の平均や中央値・平均年収

- 31歳の貯金額の平均や中央値・平均年収

- 32歳の貯金額の平均や中央値・平均年収

- 33歳の貯金額の平均や中央値・平均年収

- 34歳の貯金額の平均や中央値・平均年収

- 35歳の貯金額の平均や中央値・平均年収

- 36歳の貯金額の平均や中央値・平均年収

- 37歳の貯金額の平均や中央値・平均年収

- 38歳の貯金額の平均や中央値・平均年収

- 39歳の貯金額の平均や中央値・平均年収

40代の貯金額のリアル

- 40歳の貯金額の平均や中央値・平均年収

- 41歳の貯金額の平均や中央値・平均年収

- 42歳の貯金額の平均や中央値・平均年収

- 43歳の貯金額の平均や中央値・平均年収

- 44歳の貯金額の平均や中央値・平均年収

- 45歳の貯金額の平均や中央値・平均年収

- 46歳の貯金額の平均や中央値・平均年収

- 47歳の貯金額の平均や中央値・平均年収

- 48歳の貯金額の平均や中央値・平均年収

- 49歳の貯金額の平均や中央値・平均年収

50代の貯金額のリアル

- 50歳の貯金額の平均や中央値・平均年収

- 51歳の貯金額の平均や中央値・平均年収

- 52歳の貯金額の平均や中央値・平均年収

- 53歳の貯金額の平均や中央値・平均年収

- 54歳の貯金額の平均や中央値・平均年収

- 55歳の貯金額の平均や中央値・平均年収

- 56歳の貯金額の平均や中央値・平均年収

- 57歳の貯金額の平均や中央値・平均年収

- 58歳の貯金額の平均や中央値・平均年収

- 59歳の貯金額の平均や中央値・平均年収