で1800万円埋めることが正解なのか.jpg)

2024年から新NISAが始まりますね。

新NISAの戦略を考えている人も多いのではないでしょうか。

本記事では、新NISAは最速(5年)で1800万円を埋めるのが正解なのかについて解説します。

新NISAとは

2024年1月から新NISAが始まります。

新NISA制度について次の表にまとめました。

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 年間投資枠 | 120万円 | 240万円 |

| 非課税保有期間 | 無期限 | |

| 非課税保有限度額 | 1,800万円(成長投資枠はうち1,200万円まで) 売却した場合、枠の再利用が可能 |

|

| 口座開設期間 | いつでも可能 | |

| 投資対象商品 | 積立・分散投資に適した一定の投資信託 (現行のつみたてNISA対象ファンドと同様) |

投資信託・上場株式 (一部対象除外ファンドあり) |

| 買付方法 | 積立投資 | 指定なし |

| 対象年齢 | 18歳以上 | |

| 現行制度との関係 | 2023年末までに現行の一般NISA,つみたてNISA制度において投資した商品は、 「新NISA」制度の外枠で、現行制度における非課税措置を適用。 ※現行制度のNISAから「新NISA」へのロールオーバーは不可 |

|

新NISAでは新たに非課税限度額の1,800万円まで買い付けることが可能になります。

また、「NISA制度の恒久化」「年間投資上限額の引き上げ」「非課税保有期間が無期限」「生涯非課税限度額の設定」という4つの変更点があります。

新NISAの4つの特徴

新NISAの4つの特徴について詳しく解説します。

- NISA制度の恒久化

- 年間投資上限額の引き上げ

- 非課税保有期間が無期限に

- 生涯非課税限度額が1800万円に

新NISAの特徴①NISA制度の恒久化

現行NISAの非課税で投資できる期間は、「つみたてNISA」は2042年まで、「一般NISA」は2028年まででした。

新NISAでは「NISA恒久化」となるので、期限を気にすることなく投資することができます。

時間を味方につけて投資できるようになるので、若い人には特にメリットが大きいと言えるでしょう。

新NISAの特徴②年間投資上限額の引き上げ

現行NISAの年間投資上限額は、つみたてNISAが年間40万円、一般NISAが年120万円まででした。

新NISAでは、つみたてNISAと同じ制度の「つみたて投資枠」で最大120万円/年、一般NISAと同じ制度の「成長投資枠」で最大240万円/年の投資が可能となっており、併用が可能です。

最大で360万円(毎月30万円)投資できるようになるので、資産形成のスピードを加速することができます。

新NISAの特徴③非課税保有期間が無期限に

つみたてNISAの非課税保有期間は20年、一般NISAの非課税保有期間は5年でした。

この期間を過ぎると、保有していた投資商品は特定口座や一般口座に移され、税金がかかります。

しかし、新NISAでは非課税保有期間が無期限になるので、期間を気にせず投資し続けることができます。

新NISAの特徴④生涯非課税限度額が1800万円に

現行NISAの年間投資上限額は、つみたてNISAが年間40万円、一般NISAが年120万円まででした。

新NISAでは、つみたてNISAと同じ制度の「つみたて投資枠」で最大120万円/年、一般NISAと同じ制度の「成長投資枠」で最大240万円/年の投資が可能です。

新NISAの生涯投資枠の上限は1,800万円(そのうちの成長投資枠は1,200万円)です。

生涯投資枠は「再利用」できるので、投資方針が変わったときに投資商品を売却して、次の年に再投資することができます。

現行NISAは1度投資商品を購入すると売りにくいというデメリットがありましたが、新NISAはそのデメリットが解消された制度となります。

新NISAは最速(5年)で1800万円埋めるべきか

ここからは「新NISAは最速(5年)で1800万円埋めるべきか」について解説します。

結論からいうと、資産運用は運用する資産の「額」と運用期間の「長さ」のかけ算で概ね決まるので額と時間を大きくする努力をするべきです。

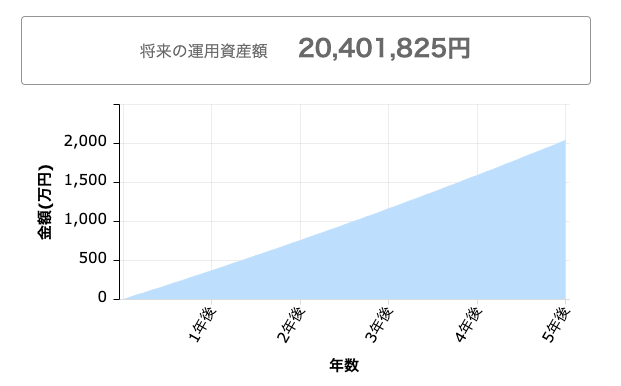

まず、運用利回り5%で毎月30万円の投資を5年間継続したとした時のシミュレーションが以下の通りです。

5年間の積み立てを行うことで2,040万円になります。

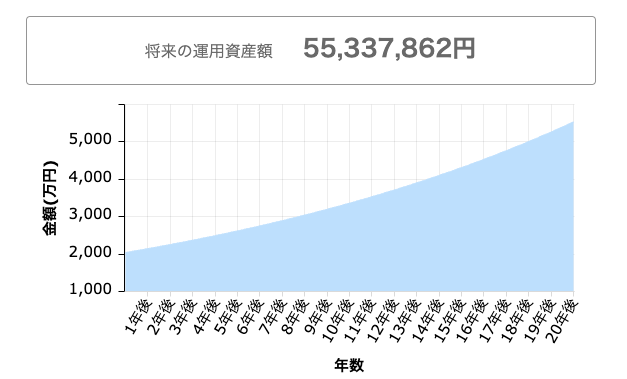

この2,040万円を元本として20年間年利5%でほったらかし投資した場合のシミュレーションは以下になります。

投資開始から25年で5,533万円になることがわかります。

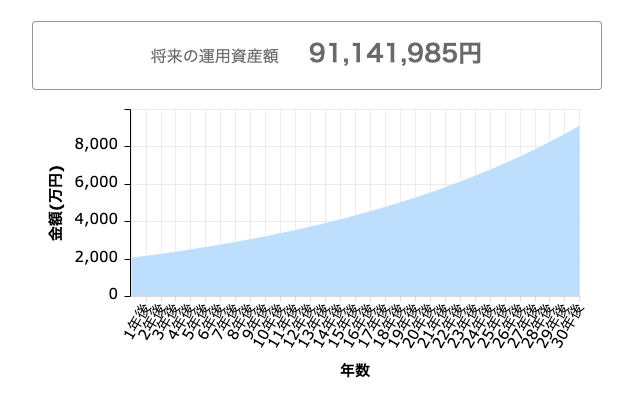

では30年間ほったらかしとうしをしたらどうなるのでしょうか。

30年ほったらかし投資した時のシミュレーションが以下の通りです。

投資開始から35年で9,114万円となり、億り人目前になりますね。

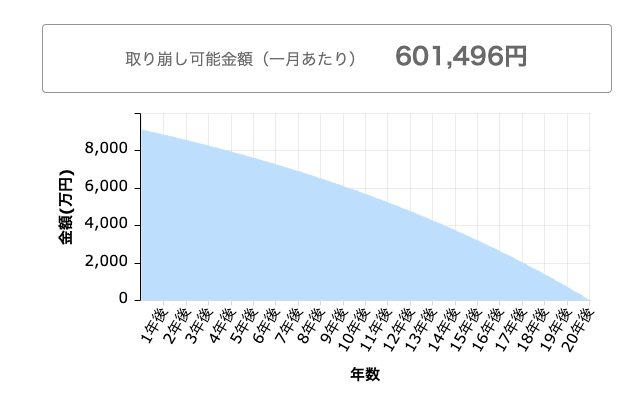

この9,114万円を老後20年で取り崩すとしたら毎月601,496円使うことができます。

投資の出口戦略である4%ルールで取り崩す場合には、毎月約30万円となります。

4%ルールについては以下の記事で詳しく解説しているので参考にしてください。

ちなみに私自身も最速で1800万円を埋める予定です。

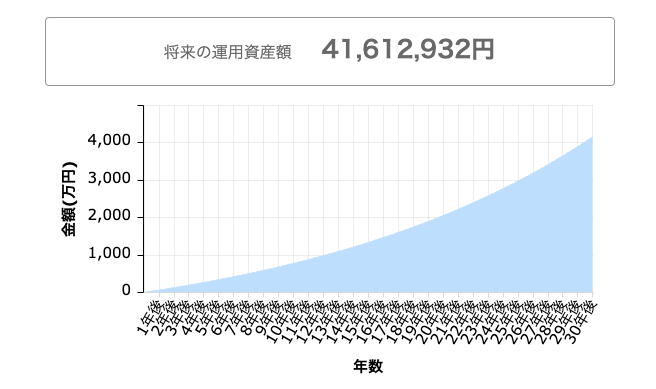

新NISAを毎月5万円の積み立てとしたらいくらになる?【参考】

では毎月5万円の積み立てとした時はどうなるのでしょうか。

この数字は「新NISAは毎月いくら投資する?【Twitterアンケート】」でもっとも多かった数字としています。

こちらの結果が気になる方は以下の記事をご覧ください。

利回り5%で毎月5万円を投資した時のシミュレーションは以下の通りです。

1800万円を30年で埋めたときには4,161万円となります。

投資には複利の考え方があるので、毎月30万円を投資した方がもちろんリターンは大きくなるとシミュレーションできます。

リスクも含めた上振れ下振れの金額を知りたい人は以下の記事もご覧ください。

毎月30万円新NISAに投資する時のリスク

毎月30万円投資できたらリターンが大きくなる可能性が高いことについて解説してきました。

とはいえ毎月30万円投資にもリスクがあります。それが「株価暴落」です。

いままでの株価暴落の歴史は以下の通りです。

| 1929年 | 世界恐慌 | 1929年にはニューヨークのダウ工業株価指数が50%以上下落し、世界的な経済恐慌の引き金となりました。 |

| 1987年 | ブラックマンデー | 1987年10月19日には、ニューヨーク株式市場は22.6%下落しました。この暴落は自動売買システムがトリガーとなったとされています。 |

| 2000年 | インターネットバブル崩壊 | 2000年にはインターネット関連の株価が急落しました。この暴落で多くのテクノロジー企業が破綻することとなりました。 |

| 2005年 | ハリケーン・カトリーナ | 2005年にはハリケーン・カトリーナがアメリカ南部を襲い、石油産業やガソリン価格などが影響を受け、株価にも影響を与えました。 |

| 2008年 | リーマン・ショック | 2008年9月に、アメリカの大手銀行リーマン・ブラザーズが破綻しました。これをきっかけにグローバルな金融危機が起こり、株価も急落しました。 |

| 2020年 | OPECクラッシュ | 2020年3月には、オペック(石油輸出国機構)が石油生産を減らすことを決定しました。これにより、石油関連の株価が急落しました。 |

| 2020年 | 新型コロナクラッシュ | 2020年には、新型コロナウイルスの感染拡大により、グローバルな経済恐慌が引き起こされました。 |

暴落が10年〜50年に一度起きていることがわかりますね。

株価が暴落した時も追加投資を行える状態にしておくと、暴落リスク対策にもなります。

毎月30万円の投資をしたら余剰資金がない人や、暴落で資産が半分になったらメンタルがもたないという人は、毎月30万円の投資をするべきかきちんを考える必要があります。

暴落リスクも考えて新NISAに投資するなら、毎月5万円〜10万円投資するほうがいいかもしれません。

いずれにせよ、自分の資産やリスク許容度に合わせて投資をすることが大切です。

以下の記事も興味があればぜひご覧ください。

新NISAの投資方針や家計の相談をしたいならマネプロがおすすめ

ここまで新NISAは最速で1800万円を埋めるべきかについて解説しました。

自分の家計の状態やライフプランに応じた最適解が知りたいならマネプロへの相談がおすすめです。

「マネプロ」とは、保険・資産運用・住宅ローンなど 幅広い知識をもったプロフェッショナルが、特定の金融機関に偏らない立場からお客様のライフプランの実現をプロデュースする、ワンストップの金融コンサルティングサービスです。

何度でも相談無料なので、ぜひ一度相談してみてくださいね。

「お金に関して不安があるけど何を相談していいかわからない」という方でも大丈夫です。

まとめ:新NISA戦略は人それぞれだが時間とお金を最大化することが大切

本記事では新NISAは最速(5年)で1800万円を埋めるのが正解なのかについて解説しました。

私の意見は「最速で埋めるべき」だと思っています。

新NISAに関する他の記事もぜひご覧ください。

毎月30万円の投資をしたいけど資金がないという人は、入金力を高める努力をしましょう。

の評判と使い方】資金調達のコツや注意点を紹介!-300x158.jpg)