財形貯蓄はやめた方がいい?

財形貯蓄の利率はどれくらい?

財形貯蓄とiDeCoの違いは?

など財形貯蓄に関する疑問を抱いている人もいるでしょう。

本記事では、財形貯蓄の基本知識から財形貯蓄のメリット・デメリット、財形貯蓄とiDeCoの違いについて解説します。

財形貯蓄よりもおすすめなインデックス投資についても解説するので、最後まで読み進めてください。

財形貯蓄とは?

財形貯蓄とは、日本の企業や公共機関が従業員に提供する福利厚生の一つで、給与から一定額を積み立てて、貯金や投資信託などの金融商品に貯める制度です。

財形貯蓄の主な目的は、従業員の貯蓄習慣を促進し、将来の生活安定や退職後の生活資金を準備することです。

財形貯蓄を利用することで節税効果や資産形成などのメリットがあります。

財形貯蓄のメリット

財形貯蓄のメリットは以下の通りです。

- 節税効果

- ドルコスト平均法による資産形成

- 通常の預金よりも高い金利を受け取れる

それぞれについて解説します。

節税効果

財形貯蓄は税制上の優遇措置が設けられており、これが最大のメリットです。

財形貯蓄制度の「財形住宅貯蓄」と「財形年金貯蓄」は合計550万円まで、積立金にかかる利子が非課税となります。

お金の使用目的に制限がない「一般財形貯蓄」の場合には利子等の非課税優遇を受けることができないので注意してください。

ドルコスト平均法による資産形成

ドルコスト平均法とは、定期的に一定の額を投資することで、市場の価格の変動リスクを分散させる手法です。

財形貯蓄では、毎月一定の金額が自動的に積み立てられるため、ドルコスト平均法による資産形成ができます。

市場が上昇しても下降しても一定の額を投資し続けることになるので、長期的に見ると資産が増えるといわれています。

通常の預金よりも高い金利を受け取れる

多くの財形貯蓄商品は、金融機関や国が貯蓄を奨励するために通常の預金よりも高い金利が設定されています。

財形貯蓄の場合は引き出し制限があることが多いですが、通常よりも高い金利を受け取れるのはメリットだと言えるでしょう。

財形貯蓄のデメリット

財形貯蓄のデメリットは以下のとおりです。

- 勤務先が財形貯蓄制度を導入していないと利用できない

- 非課税の恩恵を受けにくいケースもある

- iDeCeのような所得控除制度はない

- 用途の変更ができない

- 元本割れのリスクがある

それぞれについて解説します。

勤務先が財形貯蓄制度を導入していないと利用できない

財形貯蓄制度は、勤務先が導入している場合にのみ利用することができます。

そのため、勤務先が財形貯蓄制度を導入していない場合には、利用したくても利用することができません。

特に中小企業では導入率が低いので、やりたいと思った時に絶対にできるわけではないことがデメリットだと言えるでしょう。

非課税の恩恵を受けにくいケースもある

財形貯蓄には税制上の優遇がありますが、そもそも利子が低い場合にはメリットが少ないというデメリットがあります。

利子には20.315%の税金がかかりますが、利子が少なければ課税されてもされなくても大きな違いはありません。

また、最大非課税額に達してしまった場合には、非課税の恩恵を受けられないケースもあるので注意が必要です。

iDeCeのような所得控除制度はない

iDeCo(個人型確定拠出年金)には所得控除の制度がありますが、財形貯蓄にはそのような制度がありません。

iDeCoと財形貯蓄の違いについては後ほど解説します。

用途の変更ができない

財形貯蓄には住宅財形や年金財形、一般財形などの用途がありますが、この用途は途中で変更することができません。

市場動向や資産形成の戦略に応じて用途を変更することができないので、資産の最適化という面ではデメリットとなることがあります。

元本割れのリスクがある

財形貯蓄にも元本割れリスクがあります。

ハイリスクハイリターンな商品を選択する場合には、それだけ元本割れのリスクも高くなります。

自分のリスク許容度にあった投資をするようにしましょう。

財形貯蓄とiDeCoの違い

財形貯蓄とiDeCoの違いを以下の表にまとめました。

| 項目 | 財形貯蓄 | iDeCo |

|---|---|---|

| 利用する人 | 財形貯蓄を導入した企業の従業員 | 20歳から60歳の人 |

| 税制上のメリット | 積立金にかかる利子が非課税 | 積立金額の所得控除 |

| 引き出し時の税制 | 一定期間後非課税/課税 | 60歳以降の引き出し時に課税 |

| 積立上限 | 企業による | 12,000円〜50,000円 |

| 投資先の変更 | できない | できる |

| 主な目的 | 短中期の資産形成 | 退職後の資産形成 |

| 早期解約時のペナルティ | ある場合が多い | できない |

| 金利・リターン | 預金主体なら固定、投資なら変動 | 投資先により変動 |

財形貯蓄とiDeCoそれぞれにメリット・デメリットがあるので、利用する際は自身のライフスタイルや資産形成の目的に合わせて選択するようにしましょう。

財形貯蓄をするならインデックス投資の方がおすすめ

財形貯蓄をするならインデックス投資の方がおすすめです。

インデックス投資とは、株価指数を代表する投資信託などを通じて市場全体を投資する投資方法です。

インデックス投資は、個別株の株価変動に比べてリスクが少ないとされており、長期的な投資に適しています。また、手数料やコストも低く、投資初心者でも始めやすい投資です。

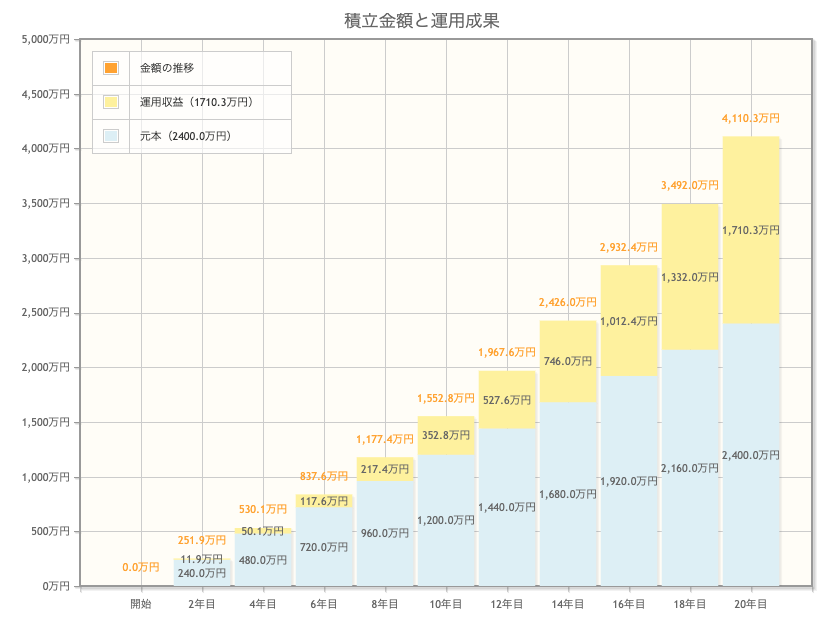

毎月10万円の積立を年利5%で運用したときのシミュレーションが以下の図になります。

20年間積立を行うと、元金が2400万円、運用収益が1710万円となり、合計で4110万円になります。

積立金額別のシミュレーションについて知りたい人は、以下の記事をご覧ください。

インデックス投資をするときにおすすめの証券会社

インデックス投資を始める時におすすめの証券会社を紹介します。

SBI証券 | 手数料が格安

SBI証券は業界トップのシェア率を誇っており、手数料が格安という特徴があります。

手数料には「スタンダードプラン」「アクティブプラン」の2つのプランがあり、スタンダードプランの手数料は55円〜、アクティブプランは1日の約定代金が100万円までなら無料です。プランは途中で変更が可能なので、投資スタイルに合わせて好きなプランを選択しましょう。

なお、以下の条件を満たすと国内株式売買手数料が無料(ゼロ革命)となります。

- インターネットコースまたは、インターネットコース(プランC)のお客さま

- 電子交付サービス申込済で当社所定の電子交付設定を行っているお客さま

また、外国株式を全部で9カ国扱っており、証券会社の中では最多となっています。

- 米国株式

- 中国株式

- 韓国株式

- ベトナム株式

- ロシア株式

- インドネシア株式

- シンガポール株式

- タイ株式

- マレーシア株式

三井住友カードでの積立投資をおこなうと、積立額の0.5%~4.0%相当のVポイントがたまります。クレジットカード積立投資の上限は5万円となるので、三井住友カードを利用すると250円〜2500円お得になります。

また、SBI証券は1株から取引できるS株(単元未満株)も取り扱っているので、高配当株の投資にもおすすめです。

auカブコム証券 | 携帯キャリアがauならおすすめ

auカブコム証券はau経済圏と相性が良いネット証券です。

auカブコム証券では、条件を満たすとPontaポイントが貯まります。

また、「au IDの登録で、現物および信用取引の手数料が1%割引」「auカブコム証券でKDDIの株式を100株以上保有すると、現物および信用取引の手数料が最大15%割引」などauユーザーやKDDI株主向けの特典もあります。

プチ株と呼ばれる1株から投資できるサービスもあるので、高配当株をはじめとした個別株に挑戦してみたい人にもおすすめです。

\ au経済圏の人におすすめ /

マネックス証券 | 無料クレカでの積み立て還元率No.1

マネックス証券は主要ネット証券(auカブコム証券、SBI証券、松井証券、楽天証券、マネックス証券)の中で最大のポイント還元率 1.1%となっています。

ワン株(単元未満株)の買付手数料と投資信託の購入時申込手数料は0円で手数料がかからないのも嬉しいポイントです。インデックス投資+高配当株に挑戦したいという人にもマネックス証券はおすすめです。

また、IPO(新規公開株)の取り扱い銘柄数が多いうえ、完全平等抽選なので投資資金の少ない人でも当選が期待できるので、IPO投資に挑戦したい人にもおすすめです。

今なら、口座開設で2000円がもらえるキャンペーンも実施中です。

iDeCoを始める時におすすめの証券会社

iDeCoを始める時におすすめの証券会社を紹介します。

SBI証券

SBI証券は、iDeCo口座開設数1位の証券会社です。

セレクトプランでは、「eMAXIS Slim」シリーズを含むインデックスファンドを17本に投資することができます。

マネックス証券

マネックス証券は、オリコン顧客満足度®ランキング「iDeCo証券会社」部門で4年連続総合第1位を獲得しています。

「NASDAQ100指数」に連動するiDeCo商品を買うことができるのはマネックス証券だけなので、「米国ナスダック100指数」に連動する商品を買いたいならマネックス証券で口座開設を行いましょう。

松井証券

松井証券は、老舗のネット証券です。

「eMAXIS Slim」と「楽天バンガード」シリーズの取り扱いがあるので、SBI証券と楽天証券のいいところ取りをした投資を行いたい人におすすめです。

財形貯蓄はやめた方がいい?まとめ

本記事では、財形貯蓄の基本知識から財形貯蓄のメリット・デメリット、財形貯蓄とiDeCoの違いについて解説します。

財形貯蓄に取り組むなら、財形貯蓄以外の投資の知識も身につけるといいでしょう。

年代別におすすめの投資をまとめているので、興味のある方はご覧ください。

の評判!Founderに向いている投資家とは?-300x158.jpg)

はスイッチングしないほうがいいの?-300x158.jpg)